产品中心

新闻资讯

导语:“量子”是十五五科技战略重点之一,特别涉及量子计算、量子通信、量子精密测量等三大方向,量子信息作为引领新一轮科技革命和产业变革的战略性前沿技术,正逐步从实验室走向实际应用,成为推动未来计算、通信和传感领域变革的重要力量。本文将基于多份权威研究报告,详细解析量子信息产业链的上游、中游和下游,带您一窥这一前沿领域的全貌。

量子技术(Quantum Technology)以量子力学原理为基础,突破传统信息处理、通信与测量极限。其核心价值在于计算能力指数级提升、通信绝对安全、测量精度前所未有。

全球主要国家(中国、美国、欧盟、日本)均已将量子科技列为国家级战略工程。

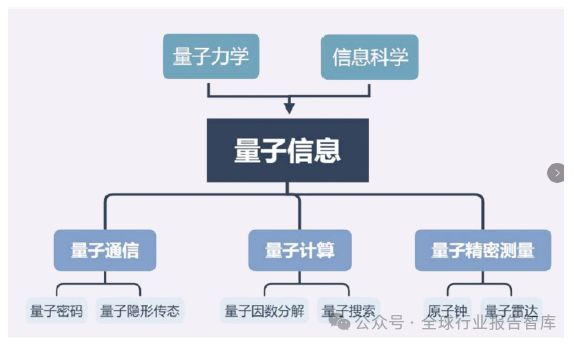

量子信息包括量子计算、量子通信和量子测量三大领域。20 世纪 80年代以来,量子力学与信息科学交叉,产生了一门新的学科--量子信息(quantuminformation)。量子信息主要包括量子计算、量子通信和量子测量三大领域,在提升计算困难问题运算处理能力、加强信息安全保护能力、提高传感测量精度等方面,具备超越经典信息技术的潜力。

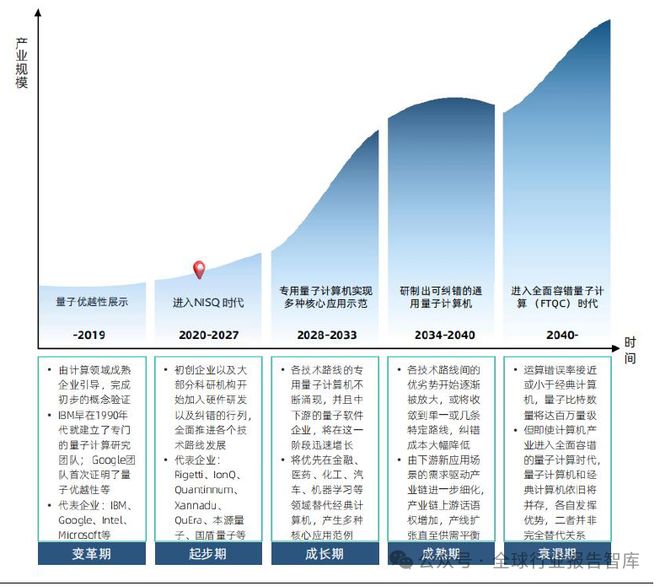

从上世纪八十年代开始,量子经过了基本物理思想和初级原理的验证,现在进入了所谓的“中等规模带噪声的量子计算时代”。“中等规模”是指现在能比较可靠操控的量子比特数大约在几十到几千的水平;“带噪声”指的是对量子比特的门操作有一定的误差,量子态的读取也存在一定错误,还无法实现精确的量子计算。

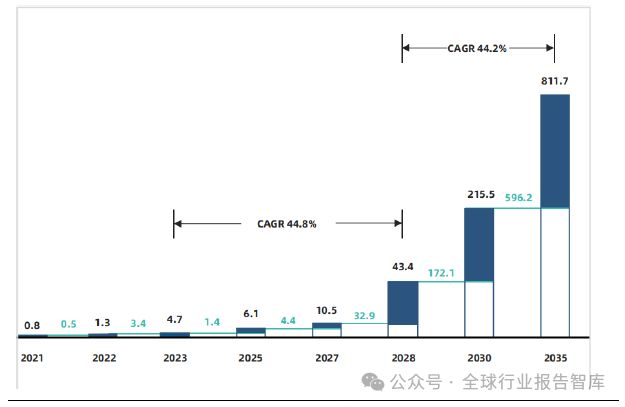

2035年总市场规模有望达到8117 亿美元。2023 年,全球量子产业规模达到47 亿美元,2023 至2028 年的年平均增长率(CAGRCAGR)达到44.8%44.8%,基本符合行业发展规律。2027 年,专用量子计算机预计将实现性能突破,带动整体市场规模达到105.4 亿美元。

优势:在量子通信(QKD)方面中国已形成较完整的技术与工程化路径(卫星、京沪干线等大型工程),产业化与工程落地领先全球。科研机构与部分本土企业在该领域具有明显优势。

中短板:在**通用量子计算(fault-tolerant quantum computing)**方面仍落后于美欧领先企业与实验室,挑战来自高质量qubit规模化、长期误差校正与整套生态的构建。

全球态势:欧美在量子计算硬件与商业云生态投入巨大;中国在通信与国家主导项目上强势推进。总体上,量子技术全球化加速,国家间存在明显分工与竞赛。

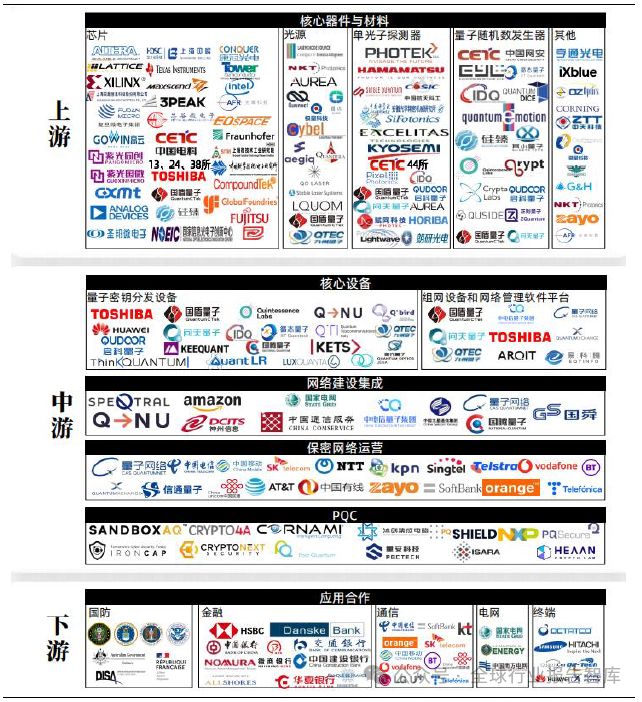

量子信息产业链的上游主要包括基础材料和元器件的供应,这是整个产业链的基础。

高纯度同位素材料:用于制造量子比特和量子传感器,如用于超导量子比特的铌、铝等金属同位素。

金刚石与稀有气体:在量子测量和量子计算中作为关键材料,如金刚石中的氮-空位(NV)色心用于量子传感。

激光器与光学元件:激光器在量子计算中用于操控量子比特,光学元件如透镜、分束器等用于光子路由和探测。

低温制冷设备:超导量子计算机需要在接近绝对零度的环境下运行,因此低温制冷设备是不可或缺的。

量子比特测控系统:用于量子比特的初始化、操控和读取,是量子计算机的关键部件。

单光子探测器:在量子通信中用于检测单个光子,是实现量子密钥分发(QKD)的重要设备。

量子随机数发生器:利用量子力学原理生成真随机数,广泛应用于密码学和安全通信领域。

中游特点:中美欧三足鼎立,美国在硬件性能与生态建设上领先,中国在超导、光量子路线 量子通信中游

友情链接: